保險魔鬼條款曝光 點解直腸癌不是「癌」?

發布時間: 2016/04/11 13:51

最後更新: 2016/04/11 18:28

保險索償投訴委員會公布去年接獲647宗投訴,較2014年的603宗增7%。有投保人被確診為直腸癌,更接受了腹腔鏡直腸切除手術,但向保險公司提交危疾索償被拒,指不符保單內的「癌症」定義,上訴亦無果。

保險索償投訴委員會去年333宗已完成審結個案中,住院/ 醫療保險佔一半,而旅遊保險佔兩成。投訴個案的兩大主要類別為「保單條款的詮釋」及「不保事項」。

「保單條款的詮釋」投訴方面,有受保人因排便習慣改變持續1個月,在私家醫院接受结腸鏡檢查及息肉切除手術後被確診為「直腸癌」,並於2個月後接受腹腔鏡直腸切除手術,其後向保險公司就「癌症」提交危疾索償,涉款80萬元。

保險公司認為受保人的病況不符合保單內「癌症」 的定義,拒絕作出危疾賠償,原因是受保人的癌細胞局限在息肉內,並沒有侵入直腸黏膜下層,故他的病況屬原位癌階段,並不包括於危疾保障內有關「癌症」的定義。

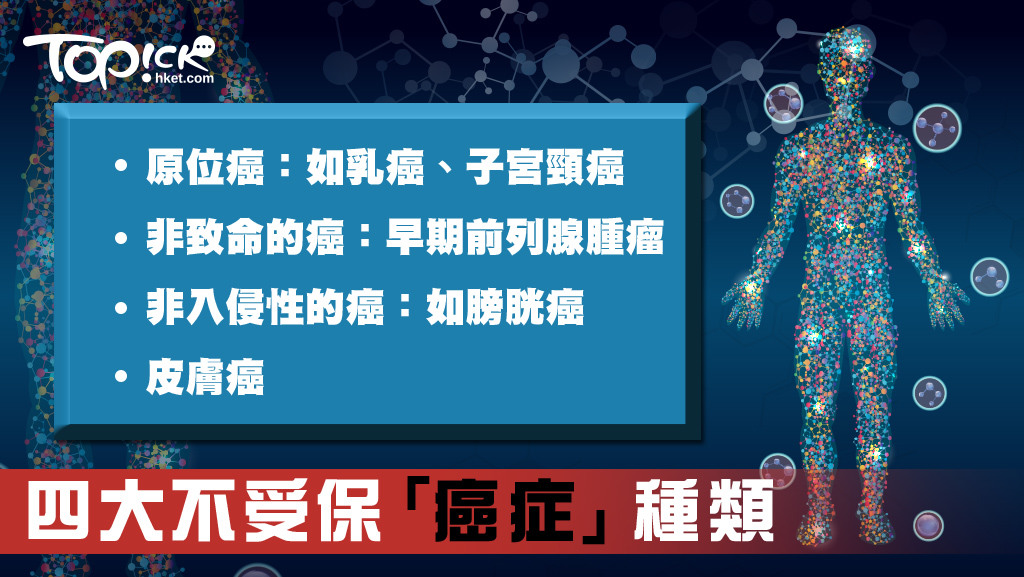

投訴委員會支持保險公司決定,並提醒市民,大部分危疾保單均會把早期危疾於保障範圍內剔除,而「原位癌」 及「癌前病症」 一般不包在「癌症」危疾的受保範圍內,故個案最後不予賠償。

TOPick綜合多間公司的保險條款,癌症定義一般為惡性腫瘤,其特徵是要不受控制地生長及擴散,破壞正常及周邊組織,常見不受保癌症包括癌前病變或原位癌,例如乳房原位癌、子宮頸原位癌;另外早期卵巢癌、早期前列腺癌,及皮膚癌都多數不受保。

臨床腫瘤科醫生應志浩表示,原位癌並不是正式的癌症,較常見的原位癌包括乳癌﹑膀胱癌﹑子宮頸癌及皮膚癌,而癌細胞或腫瘤一般生長在器官的黏膜層。至於直腸癌﹑肺癌、肝癌等,則較少機會屬原位癌。

另外保險索償投訴委員會去年審結個案中,有56位投訴人獲得保險公司賠償,涉及賠償總額達275萬港元。

當中賠償額最高的個案涉及25.8萬元,涉及一名14個月大女嬰在保單生效7個月後,因患上反覆性尿道感染和膀胱輸尿菅返流,先後3次入院。保險公司從傳統醫學文獻得悉病症為先天性病況,屬保單不受保項目,故拒絕賠償。

而受保人首次住院主診醫生未能確定病症類型、潛在原因,但不能排除有關病況屬先天性疾病;而第2及3次住院的主診醫生指出,有關病況均於其1歲後才出現,確定並非先天性疾病。

委員會相信受保人的膀胱輸尿管返流不屬先天性異常,裁定保險公司需賠償3次住院的醫療費用,涉及金合共25.8萬元。