家居保險大比拼 消委會精選12個plan包賠外遊財物損失

發布時間: 2018/04/17 18:38

最後更新: 2018/04/20 16:04

▲ 消委會比拼13間保險公司共22個家居保險計劃,其中15個計劃的保障包括外遊時個人物品損失。

家居保險邊個plan最抵?消委會檢視市面上13間保險公司、共22個家居保險計劃,發現同樣是100萬保障額,保費和保障項目可有很大分別;但保費接近又不一定保障相若,例如有些家居保險沒提供「室內裝修/翻新工程」及外遊財物損失保障,但卻提供較高的身故賠償,亦包括家傭財物損失保障。消委會建議消費者在購買家居保險前應多作比較。

消委會今年3月向22間保險公司查詢家居保險計劃資料,最後獲13間保險公司回覆22個計劃的資料。在22個計劃中,有15個基本計劃會就受保人的個人財物、信用卡/提款卡、現金個人證件,在居所以外地方遺失或損毀而提供保障。其中12個計劃更提供全球性保障,受保人的個人財物在世界任何地方遺失或損毀,都可獲得賠償。

更多消委會報道【按此即睇】

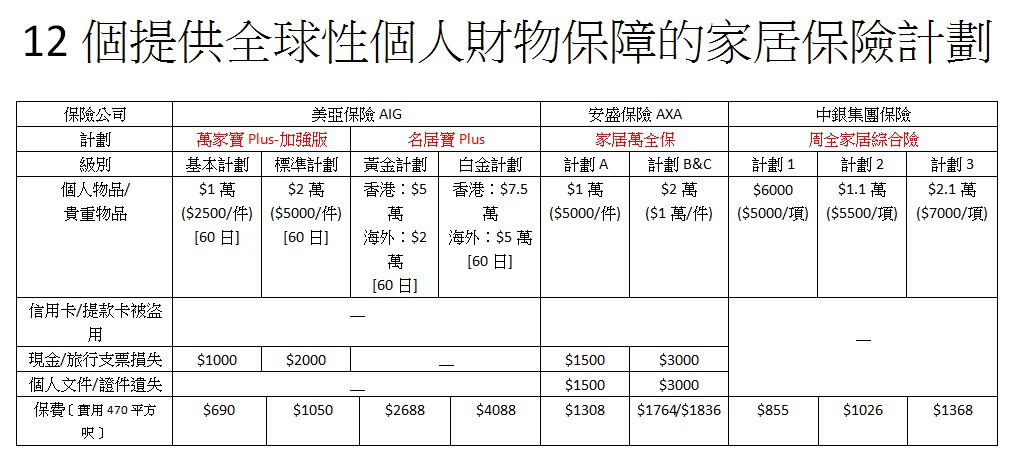

綜合12個提供全球性個人財物保障的家居保險計劃,個人財物或貴重物品的保障額普遍為每年$1萬至2萬,每件個人物品賠償上限由$1000至1萬元不等,其中大新保險、豐隆保險、三井住友海上火災保險,及蘇黎世保險(香港)更加提供信用卡或現金被盜的保險,最高賠償額由$1000至2萬元不等。

另外部分計劃就受保人離港外遊的受保時間設限,例如「美亞保險」限不多於60天,「豐隆保險」或「忠意保險」則不多於30天。

消委會又提醒,22個家居保險計劃中,當中有近半,即10個計劃會以樓齡40年或以上作最高投保樓齡,或要進行個別核保,即保障項目及賠償限額等,可能會與標準保單不一樣,又或需要附加額外受保條款或保費等。全港約有116萬個私人住宅單位,逾3成是樓齡40年或以上,即每3至4個家庭買家居保險,就有1個要作個別核保。

不同計劃對「家居財物」和不保事故或物品的定義有所不同,保額差異亦頗大,由20萬元(如三井住友海上火災保險)至300萬元(保誠財險)不等,除「中銀集團保險」及「豐隆保險」以每宗事故或意外計算外,餘下計劃均以每個保單年度計算。

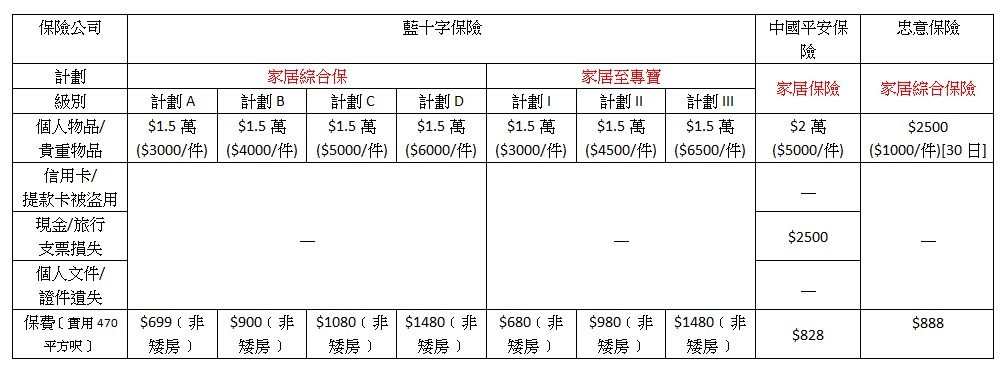

另外,不同計劃亦會就不同類別財物設每件物品的賠償上限,一般家居用品由每件5,000元(藍十字保險)至30萬元(保誠財險)不等,若家中有個別財物價值較高,宜選每件賠償上限較高的計劃。

消委會又以1個實用及建築面積分別321平方呎及440平方呎、樓齡4年的私人單位為例,發現13個保險計劃可提供100萬元家居財物保額,但每年的保費由500元(安盛保險)至1,480元(藍十字)不等,相差近2倍。

「自負額」是保單上一項預先設定金額的費用,又稱為「墊底費」。當保單持有人申索賠償時,就須要向保險公司支付該筆費用。但除了「蘇黎世保險」只對樓齡大於40年及村屋或獨立屋等設個別調整的自負額,其餘保險計劃內的家居財物保障都設自負額,金額一般視乎引致損失的原因以至樓齡而決定。

若損失為「水損」,如水災、水浸、雨水滲漏、水管爆裂等,假設樓齡25年以下、提供100萬元家居財物保障計劃,每次索償的自負額可由最低250元(美亞保險及三井住友海上火災保險),至最高的3,000元(藍十字保險及中國平安保險),相差可達11倍。

至於法律責任保障的「墊底費」差距更大,由250元至1萬元不等,差距更達39倍。

另外,不少消費者未必能分辨家居保險及樓宇保險,家居保險只保障家居財物,但一些有關樓宇結構例如牆壁、天花、外牆或水管等損毀或引致的損失或開支,一般都不在受保範圍內,如需有關保障,可購買俗稱「火險」的樓宇保險。

【延伸閱讀】牛油反式脂肪吃出高膽固醇 消委會驗出4款真零反式脂肪牛油