消委會比拼物業按揭計劃 發展商按揭利息比銀行多$500萬

發布時間: 2017/09/15 12:57

最後更新: 2017/09/15 12:57

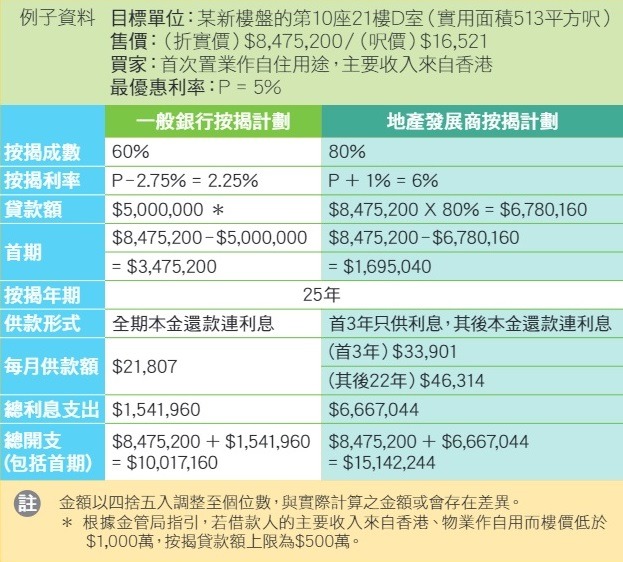

近年樓市暢旺,每逢新盤推出總不乏排隊買樓的人龍。消委會比較銀行和發展商提供的物業按揭計劃,以購買一個售價848萬元的單位為例,地產發展商提供8成按揭,較一般銀行提供6成按揭為高,但買家最終卻需多付超過500萬元利息。

消委會提醒買家,在買樓前要量力而為,慎重比較各種按揭計劃的優劣,不要因看似吸引的優惠而隨意作選擇。

更多消委會報道【按此即睇】

新樓盤推出時,部分地產發展商針對一些未能透過一般銀行按揭貸款置業的人士(例如未有足夠首期或未能通過壓力測試),或主要收入來自外地的人士,夥拍財務機構提供按揭成數較一般銀行高的按揭計劃讓準買家選擇。

由於貸款額較大、按揭利率較銀行按揭利率高1倍多,及供款期首3年只供利息,導致部分地產發展商提供的物業按揭計劃總利息開支,較銀行按揭的利息開支高3.3倍。

消委會以一個售價848萬元的新盤單位為例,在銀行的按揭計劃下,根據金管局指引,若借款人的主要收入來自香港、物業作自用而樓價低於1,000萬元,最多只能貸款約6成,則按揭貸款額上限為500萬元,須先支付348萬元作首期。以P-2.75%為利率計算,供款25年,全期總利息支出約154萬元。

但以地產發展商提供按揭計劃的8成按揭計算,可貸款約678萬元,即買家只需支付170萬元作首期。以P+1%為利率計算,加上首3年只供利息,同樣供款25年,總利息開支達667萬元,較銀行的按揭計劃多出逾500萬元。

消委會表示,若比較兩個按揭計劃的每月供款額,「發展商按揭」的借款人在首3年雖然只需繳付利息(每月3.4萬元),但每月供款額已較銀行按揭的每月供款(包含本金及利息,約2.2萬元)高約1.2萬元,還款第4年開始的每月供款更增加至4.6萬元,比透過一般銀行按揭的每月供款高逾1倍。

消委會籲買家量力而為

消委會又比較17間銀行69個按揭計劃,以上月22日息口水平計算,H按實際利率由1.79至2.32厘不等,P按由2.15至2.25厘不等。以一個500萬元物業計算,借6成按揭,20年供款總利息開支可相差近20萬元。

消委會宣傳及社區關係小組主席許敬文表示,開支差別大除了因為發展商按揭款額較多以外,亦包括息率及供款模式的分別。他稱,明白不少買家因負擔不起首期而選擇高成數按揭,但亦要量力而為:

如用理性理財方法,若不能繳交4成首期,買家應儲存足夠本金才買樓。

他又說,過去數年本港樓市變化大,消費者因心急想買樓,遂選用發展商提供的按揭計劃,消費者應留意有關利息與銀行提供的按揭計劃利息,差異可以很大。

消委會總幹事黃鳳嫺亦提醒,坊間不時有按揭中介聲稱提供免費諮詢或代辦服務,但免費服務定義含糊,部分中介或會收取文件費,甚至巧立其他名目收費,消費者要小心。她說,按揭計劃五花八門,呼籲買家買樓前要量力而為,並仔細考慮需求,不要因優惠看似吸引而隨意選擇。

【延伸閱讀】消委會尿袋測試 3款電量與標示相差超過40%

【延伸閱讀】逾半兒童滑板車不達標 手柄物料可致皮膚炎

【延伸閱讀】搵笨心理進修課程 學費4萬只派網上抄襲筆記