我不買樓的兩個原因

發布時間: 2015/12/07 16:20

最後更新: 2016/03/04 13:09

地產界最近吹淡風,各大傳媒「跟車」報道樓市的減價動態,不是業主大劈價求售、就是某個樓盤呎價跌至幾年新低,令不少無殼蝸牛仿彿睇到「上車」的曙光,嫻姐身邊也有同事正尋找時機,打算借盡九成半,一圓置業夢。

嫻姐也是無殼蝸牛,深深體會到每年被業主加租的無力感,絕對明白一家數口迫住2、300呎蝸居的痛苦,亦理解諸位想有個家的渴望,買樓不是去街市買棵菜,所以

買樓前要停一停,想一想,定啲嚟,衝動就輸了!

1. 樓市並非大跌

我不是甚麼專家,但平時路經地產舖,應該不難發現「劈價」、「新低」、「跳樓」等魔鬼字眼,歸根究底都是地產代理招徠生意的噱頭及技倆。

背後原因很簡單,業主放盤時(除非極度需要套現),正常情況下獅子開大口,試探下市場水溫,情況正如

你去面試見工,你都會誇大期待薪金,與僱主討價還價。

最近二手樓市轉趨淡靜,業主下調售價是常識吧!

東九龍彩峰苑被地產代理形容為「破低價」的兩房單位,最平叫價是498萬元,但明明2013年約390萬左右。

樓價是否創新低,見人見智吧!

2. 加息增加供樓負擔

置業涉及投資風險,即使你成功借足9成按揭上車,你又能承受起加息供樓風險?

可能有人認為,加息好小事,公司每年都會加人工,理應可以對沖。

嫻姐往往是做到最壞的打算,倘若加息,就會影響供樓款項。

紀惠集團行政總裁湯文亮日前撰寫網誌,提到美聯儲局已經準備加息,

如果加息,只加一次,就算是加1%都沒有問題,但沒有人夠膽說美聯儲局只加一次息,亦沒有人說,三年後的利息是多少,如果三年後加了3%利息,對借錢買樓的人將會是一個沉重負擔。

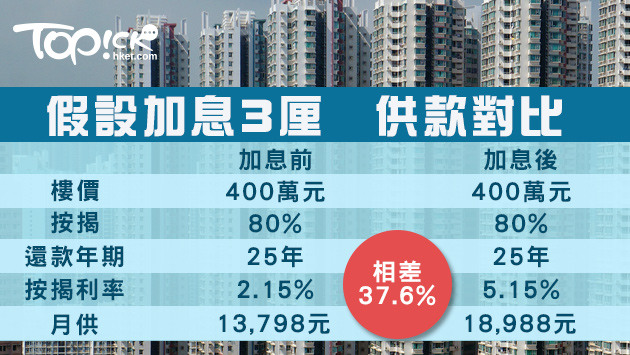

以1個400萬單位為例,假設8成按揭,年利率是2.15%,分25年還清,現年每月的供款是13,798元;如果加了3%利息,每月供款將大幅飆升至18,988元,兩個價錢相差5,190元。

雖然有師奶說我太保守,可能一世也上不到車,但我暫時就有以上兩個不買樓的理由,除非你有成功的爸爸在背後撐腰吧!

嫻姐,80後職場師奶,兼職返工,正職做「阿四」,陪皇帝仔吃喝玩樂,最叻計婆仔數,平日嗜好就是捐窿捐罅搵著數,有着數記得預埋我!

撰文 : 都市嫻情