買樓其實唔難 我們就是成功例子

發布時間: 2016/04/15 18:21

最後更新: 2016/04/15 18:23

嫻姐家中最近雙囍臨門,大嫂再度懷孕,哥哥復活節期間落訂「升呢」做業主,建立屬於一家四口的安樂窩。正值樓市動蕩期,唔少親朋親友知道哥哥置業後,都講「專家話樓市有排跌,跌足五成,點解唔再等下?」

其中一位以15K租住淘大、職位位居公司中層表姐,知道兄長置業後大感詫異,皆因每次出席親戚飯局時,有「厚多士」姨媽姑姐問起她點解唔轉租為買,她總以「我邊有百幾萬做首期啊」、「無咗份工銀行call loan點算啊」等回應。

上車盤首期要過百萬?銀行隨時會call loan?總結哥哥「上車」嘅經驗,我有以下見解:

誤區1:首期至少要過百萬

買樓自住與物業投資是兩回事,我向來認同李超人的金句,供得起樓嘅時候,幾時都係入市良機。要買樓,首先你要有首期(呢點可作廢話論),但首期要幾多呢?

以400萬上車盤為例,假設你是首次置業人士有固定月薪且過往信貸記錄良好,置業是以自住為目的,且入息供款比率為45%以下,其實可透過申請香港按揭保險公司提供的按揭保險計劃,向銀行借足9成按揭。

假設你成功申請9成按揭,1成首期加上印花稅、律師費、經紀佣金等雜費,55萬內便可「上車」做業主。

誤區2:按揭好難獲批

首期好重要,但更加重要是要計算好自己供樓能力,第一步是你要通過銀行壓力測試,確保自己能夠成功獲批按揭。

這個時間我順便「抛下書包」,銀行壓力測試目的,主要是用作物業按揭貸款。根據金管局指引,銀行須對按揭申請人之還款能力進行壓力測試,壓力測試指假設按揭利率上升至少3厘,每月供款額必須低於其每月入息之6成水平。

現時銀行界的按揭利率普遍為2.15厘,假設按揭利率上升至少3厘,即以5.15厘,供款額不能高於每月入息之6成。

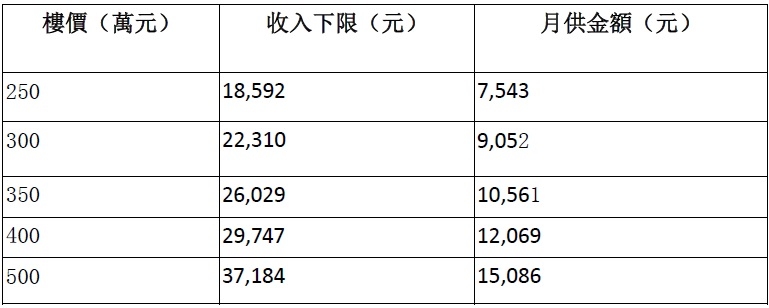

想知自己收入能否過到壓力測試,坊間很多按揭計算機都有提供相關資訊。各位不妨參照下圖表格,先對照下自己收入,大概可以買到幾錢單位。

注:數據是根據8成按揭,並加借按揭保險,以供款30年計算而出。

從上述圖表可見,假設要買間300萬上車盤,只要你月入有22,310元,便可通過銀行壓力測試。當然,銀行最終會否批核按揭,還要視乎你是否有固定收入,信貸記錄是否良好等等因素。

事實上,要過銀行壓力測試唔難,即使按揭借款人月入不足,供款佔入息比重偏高,仍可以「加擔保人」的方式獲批按揭。換句說話,假如夫婦二人月入3萬,買間300萬上車盤,基本上問題不大。

誤區3:樓價跌銀行call loan

不少人買樓最大的心理關口,理應是擔心經濟轉差,樓價下跌,物業資不抵債,會畀銀行call loan(要求供款人提前還款)。

自住物業資不抵債,銀行是否會即時call loan?胞兄置業前都為此憂慮,我繼而親身向幾間銀行物業按揭部查詢,答案都是:

正常情況下,只要業主準時還款,銀行唔會call loan。

所謂正常情況,當然唔包括你同時持有幾個未供完物業,或者已經將物業向銀行或財務公司二按、三按等,甚至你的借貸記錄出現問題。

換言之,假如業主每期準時還款,即使樓價狂瀉,銀行只是暫時處於「潛在損失」或賬面損失的狀態,只要業主繼續還款,樓市亦有機會再次上調,對於銀行來說反而影響不大。

置業是人生大事,買樓有百萬個置業理由,租樓都有千萬個唔買樓理由,無論租樓定買樓,總之要計掂條數。

嫻姐,80後職場師奶,兼職返工,正職做「阿四」,陪皇帝仔吃喝玩樂,最叻計婆仔數,平日嗜好就是捐窿捐罅搵著數,有着數記得預埋我!

撰文 : 都市嫻情