按揭「呼吸Plan」 有呼吸免審查即批?

發布時間: 2016/11/03 13:05

最後更新: 2016/11/03 14:12

樓價高企加上金管局辣招,香港人買樓上車難上加難!最近有新盤發展商推出二按,甚至所謂的「呼吸Plan」,即只要準買家有呼吸,毋須任何入息及文件證明,都會批出高成數一按及二按貸款計劃,推高新盤銷情。

更多置業裝修報道【按此即睇】

「呼吸Plan」真的是上車捷徑嗎? TOPick綜合出以下重點:

銀行按揭與發展商包按、「呼吸Plan」的分別

- 按揭成數

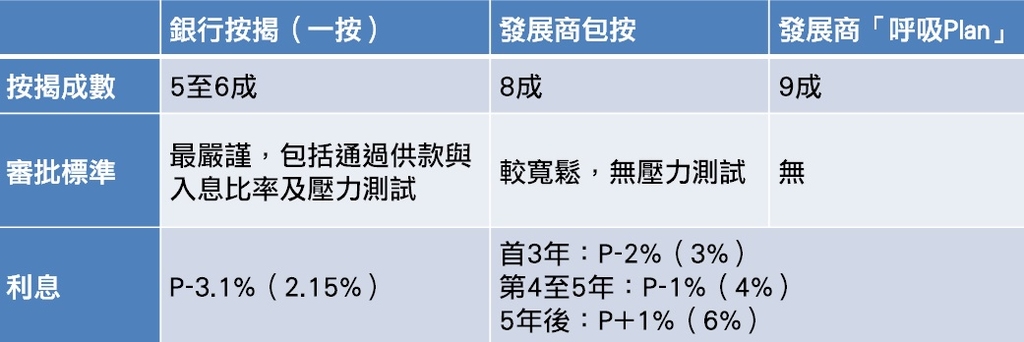

置業達人King Sir在《iMoney智富雜誌》的專欄指,新盤一般有兩種按揭優惠計劃供買家選擇,一是銀行提供首5至6成按揭貸款,而發展商會提供不多於3成的二按;二是發展商一次過提供約8成的一按貸款優惠,亦稱為「包按」。

而所謂的「呼吸Plan」,是指只要買家是「有呼吸的」,無須通過壓力測試或提交入息證明,發展商都會批出高達9成一按及二按貸款優惠。

【延伸閲讀】「包按」買樓是天使還是魔鬼?

- 審批標準

銀行按揭的審批標準最嚴謹,中原按揭經紀董事總經理王美鳳接受TOPick訪問時指,現時銀行審批按揭會考慮3樣要項:入息比率、職業的穩定性及信貸紀錄。而當中最易申請按揭的職業包括公務員、專業人士(如醫生、律師、會計、測量師)、穩定入息者(教師、行政人員、文員);最難申請則為自僱人士(手作店主、補習老師)、的士司機、小販、浮動薪金人士(如保險經紀、地產經紀)。

至於無須任何審批的「呼吸Plan」,王美鳳指現時已很少出現:

近期市道較好,「呼吸Plan」已很少見,反而發展商一按較常見。

她解釋,發展商一按不如「呼吸Plan」般免審查,申請人需出示入息證明、審查還款能力,不過審批標準比銀行寬鬆,「發展商心態是盡量都會批給客戶。」

至於「呼吸Plan」的審查非常寬鬆,毋須出示入息證明。

【延伸閲讀】香港最難申請樓宇按揭的N個職業

- 利息

銀行按揭一般為P-3.1%,P為5.25,即利息為2.15%。

至於發展商一按二按,King Sir就以近期鬧得滿城熱話,實用面積595平方呎開到四房「奇則」的恒基新盤南昌1號為例,樓盤提供兩種典型的按揭優惠計劃。

二按優惠方面,買家需先向銀行申請首5至6成按揭,其後二按的3成則由發展商提供,即合共8成至9成貸款。利率條款為首3年最優惠利率P-2%計算(即實際利率為3%),第4至5年為P-1%(即4%),其後為P+1%(即6%)。

一按優惠計劃方面,發展商提供貸款額最高達樓價的8成半,一按利率條款跟以上二按優惠相同,計劃的好處是讓買家只需有樓價的15%作首期便足夠上車。

發展商一按二按 注意後期高息供款

王美鳳表示,發展商一按二按主要為首期不足,又想入市的買家而設。假設購買一間600萬樓宇,如向銀行按揭至少要有4成首期,即240萬;向發展商「包按」,則可以做到8成按揭,首期僅需120萬元。

不過,買家要注意,發展商按揭利息一般只有首3年有優惠,之後就會上升,大幅拋離正常銀行利率,如美國再加息,香港最優惠利率(P)更會進一步上升,屆時買家的負擔將會更大,如有需要亦可考慮轉按。

總之如正計劃入市,必須問清楚審批標準及利率,再分析自己的財政狀況及供款能力,切勿掉以輕心!

【其他熱話】公屋富戶是終極人生大贏家!

【其他熱話】深水埗籠屋變「太空艙」 月租3500包冷氣WiFi

【其他熱話】沈祖堯剖白減肥32磅:希望不反彈否則比人笑死